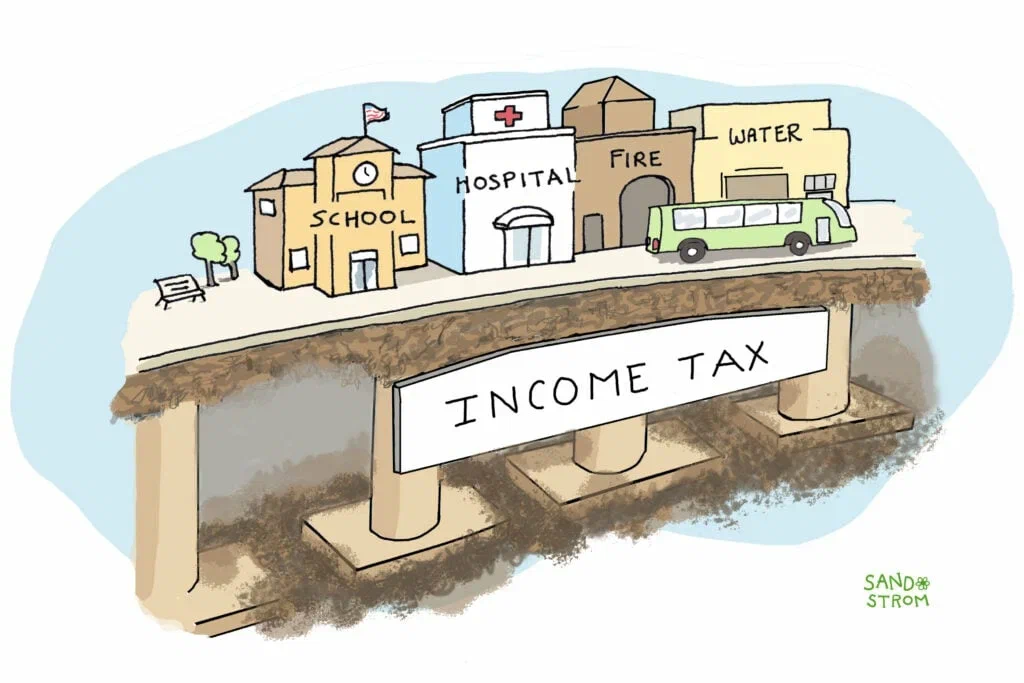

Исследователи из МФТИ и МГУ предложили новый способ оптимизировать сбор налогов, вдохновившись теорией финансовых портфелей.

Теория оптимального налогообложения — один из немногих разделов экономики, в котором математика и мораль вступают в открытый конфликт. Почти полвека назад Джеймс Миррлис получил Нобелевскую премию за элегантную модель, позволяющую правительству максимизировать суммарное благосостояние общества, находя «лучшую» налоговую шкалу. Беда в том, что математически оптимальная шкала Миррлиса, как правило, оказывается регрессивной — богатые платят меньше в относительном выражении, чем бедные. Это противоречит интуиции справедливости и практике всех развитых стран, применяющих прогрессивное налогообложение.

Авторы исследования решили найти выход из этого тупика. Первым делом ученые сделали то, что давно напрашивалось: строго доказали проблему. В рамках простейшей модели Миррлиса с линейной или кусочно-линейной налоговой функцией и стандартной функцией полезности они установили теорему: максимум суммарного благосостояния достигается при полном отсутствии налогов. Иначе говоря, с точки зрения классической постановки задачи любой налог хуже, чем его отмена. Это не политический вывод, это математический факт, вытекающий из аксиом модели. Вопрос в том, правильно ли сформулирована сама задача.

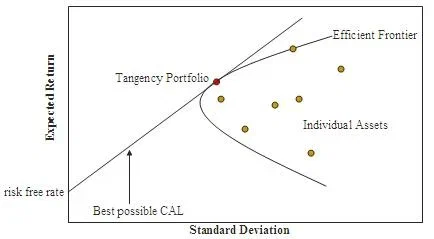

В 1952 году Марковиц показал, что рациональный инвестор оптимизирует не только доходность портфеля, но и его риск — меру разброса. Вместо одного числа «максимальная доходность» появляется граница эффективных решений: набор портфелей, для каждого из которых нельзя увеличить доходность без роста риска. Ни одна точка на этой границе не лучше другой в абсолютном смысле — выбор конкретной точки определяется отношением инвестора к риску.

Авторы работы сделали аналогичный шаг в теории налогообложения. Они предложили смотреть одновременно на два параметра: суммарное ожидаемое благосостояние общества U и стандартное отклонение благосостояния σ — меру социального неравенства или, по выражению авторов, «социальной напряженности». Задача превращается в двукритериальную: не «максимизировать U», а «найти все комбинации (U, σ), которые невозможно одновременно улучшить». Это и есть граница эффективных налоговых систем — полный аналог кривой Марковица, только вместо активов — налоговые ставки, а вместо риска — неравенство.

В случае единой налоговой ставки авторам удалось решить задачу аналитически, получив явную формулу: оптимальная доля дохода после налогообложения β*(c) = 1/(1 + c), где c — параметр, задаваемый обществом и отражающий допустимый рост неравенства ради роста суммарного благосостояния. При c = 0 оптимальное значение налога обнуляется.

При c → ∞ налог максимален, неравенство минимально, но благосостояние тоже. Любая точка между ними реализуется при конкретном c, и выбор c — уже не математическая, а политическая задача. Граница эффективных налоговых систем описывается параболой в координатах (U, σ).

Для двухступенчатой кусочно-линейной шкалы — наиболее распространенной в реальной практике — аналитические формулы усложняются, но численный анализ дает принципиально тот же результат.

Ключевой вывод исследования оказался в том, что для любого ненулевого c оптимальная ставка во втором налоговом диапазоне всегда выше, чем в первом. Это значит, что прогрессивное налогообложение появляется всегда, когда мы считаем, что экономическое неравенство является плохим.

Егор Дранов, студент магистратуры кафедры машинного обучения и цифровой гуманитаристики МФТИ, участник научной группы «Теория игр и дробный анализ в социально-экономических моделях», описал суть подхода так:

«Классический вопрос звучит так: какой налог максимизирует суммарное благосостояние? Мы задали другой вопрос: какой набор налоговых систем является эффективным, если мы одновременно хотим высокого благосостояния и низкого неравенства? Как только вопрос поставлен правильно — по аналогии с портфельной теорией, ответ оказывается прозрачным: прогрессивный налог неизбежен при любом ненулевом отвращении к неравенству».

Василий Колокольцов, профессор факультета ВМК МГУ и главный научный сотрудник Международной Лаборатории Стохастического Анализа НИУ ВШЭ, добавил:

«Выводы из нашей работы идут дальше вопросов налогообложения. Приведу простейший пример. Наше правительство часто издает указы о том, что средняя зарплата в каком-то секторе (районе, предприятии и тд) должна быть определенного уровня. Это звучит разумно, но подчас не очень эффективно, ибо, скажем, директор предприятия, может обеспечить нужный уровень среднего, взяв себе почти все, а сотрудникам выплачивая копейки. Наша концепция предлагает, чтобы вместе с требованием минимального среднего заработка добавлялось бы еще требование максимального среднего отклонения от него (математически -- этой нашей дисперсии), что ограничит возможные нежелательные перекосы денежных потоков».

Авторы показали, что аналогичные результаты получаются и при логарифмической функции полезности. Следующий шаг — распространение на произвольное число налоговых диапазонов и учет уклонения от уплаты налогов в модели.

Исследование опубликовано в журнале «Математические заметки».

Работа спонсировалась фондом «Институт „Вега“». Научный результат был получен в ходе работы студенческой научно-практической группы «Теория игр и дробный анализ в социально-экономических моделях» при этом фонде.

Источник: Минобрнауки России